El atentado que golpeó ParÃs nos lleva a evaluar las posibles consecuencias sobre los mercados de valores.

1) Impacto en los mercados a corto plazo, con una reacción (panic selling) que se extiende desde un mÃnimo de un par de horas hasta un máximo de diez dÃas a partir de la corrección (esto ocurrió sólo con el ataque a las Torres Gemelas en 2001), seguido de una revitalización del mercado.

2) Corrección proporcional al tipo de acto de terrorismo, con aumento de la volatilidad y con fuerte caÃdas en los sectores cÃclicos (especialmente las compañÃas aéreas, el turismo y seguros) y una apreciación de los bienes de protección  (oro, bonos,etc).

Con respecto al primer punto, podemos decir que un acto terrorista no tiene impacto en el medio plazo y, en algunos casos, tiene un impacto muy limitado en el corto.

Vamos a ver una comparación con los actos de Madrid 2004 y Londres 2005.

Â Â Â Â

En el primer caso se desplegó una caÃda que duró unos 5 dÃas, mientra en el segundo solo 1. Aunque en los dos casos el mercado vivÃa una plena fase alcista y un gran crecimiento económico junto a la burbuja inmobiliaria.

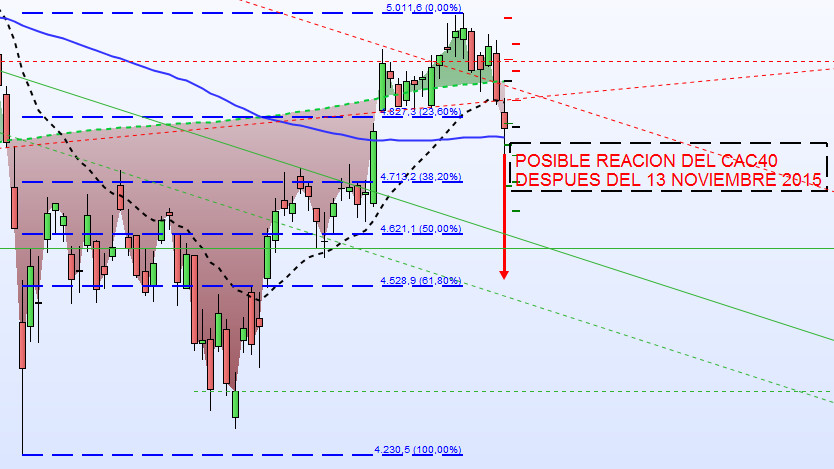

Vamos a ver el CAC40 y su posible reacción (no tendremos en cuenta el atentado contra Charlie Hebdo del 7 de enero 2015 por la inclusión del Quantitative Easing de Mario Draghi):

Uno escenario de ese tipo podria desarollarse porque vivimos una fuerte fase de nerviosismo debido a las polÃticas de los bancos centrales, a la falta de crecimiento mundial y la numerosa tensiones internacionales.

El presente estado de cosas lleva tres escenarios que hay que considerar:

1) El mercado no muestra cambios sustanciales ni en la actual ciclo temporal (finales de noviembre – principio de diciembre) ni en los precios.

2) Una aceleración de la actual disminución de los Ãndices (estamos ya desde algunos dÃas en una fase de corrección) que llegan con antelación el precio objetivo desde el cual, sin embargo, vuelve la compra de acciones.

3) Los soportes no se sostienen y las cotizaciones se dirigen hacia niveles más profundas (área 1900- 1.870 para el   S&P 500), de toda forma no alterando las perspectivas positivas en medio plazo.

En este momento creo que es menos probable (pero se debe tener en cuenta) la tercera hipótesis, y si se deberÃa generar, el acto de ParÃs sólo seria la gota que colma un vaso lleno desde demasiado tiempo.